Paušalni obrt – Kada i kako otvoriti paušalni obrt?

Paušalni obrt ima obvezu poreza u paušalnom iznosu i dužan je voditi samo knjigu prometa, zbog čega je mnogim malim poduzetnicima interesantan. Koje su sve razlike, prednosti i nedostatci paušalnog obrta u odnosu na “obični” obrt tko može biti “paušalac”, te koje novosti donosi nova porezna reforma pročitajte u nastavku. Aktualno: Paušalni obrt Novosti u 2021.godini

Paušalni obrt ima obvezu poreza u paušalnom iznosu i dužan je voditi samo knjigu prometa, zbog čega je mnogim malim poduzetnicima interesantan. Koje su sve razlike, prednosti i nedostatci paušalnog obrta u odnosu na “obični” obrt tko može biti “paušalac”, te koje novosti donosi nova porezna reforma pročitajte u nastavku. Aktualno: Paušalni obrt Novosti u 2021.godini

Možda će Vas zanimati: Otvaranje obrta

Što je paušalni obrt?

Paušalni obrt uobičajen je naziv za “poreznog obveznika koji porez na dohodak od samostalne djelatnosti plaća u paušalnom iznosu”.

Obrti su, za razliku od d.o.o., obveznici poreza za dohodak. (Do granice ukupnih godišnjih primitaka od 3 milijuna kuna ili dohotka od 400.000 kuna, vrijednosti dugotrajne imovine od 2 milijuna kuna ili 15 zaposlenika)

Porez na dohodak koji je “obični” obrt dužan platiti utvrđuje se na temelju ostvarenog dohotka, a dohodak podrazumijeva razliku primitaka i izdataka. Visina dohotka utvrđuje se prema podacima u godišnjoj prijavi poreza na dohodak te na isti iznos, prema određenim stopama, izračunava iznos poreza na dohodak kojega je obrt dužan platiti.

No, dohodak se može oporezivati i paušalno. U tom slučaju za iznos poreza nije važan ostvareni dohodak (razlika primitaka i izdataka) niti porezni obveznik predaje godišnju prijavu poreza na dohodak.

Porez se određuje u paušalnom iznosu pri čemu je mjerodavan pokazatelj jedino prihod (od kojega se, dakle, ne oduzima rashod).

Paušalni porez se izračunava se kao umnožak osnovice i stope od 12%, a osnovica je definirana za svaki razred (raspon) prihoda (tablica u nastavku članka). Izdaci se ne oduzimaju, nisu porezno priznati i ne utječu na iznos poreza. To je u suštini ono što razlikuje “obični” obrt i paušalni obrt.

Treba Vam više informacija? Zatražite usluge savjetovanja

Tko može otvoriti paušalni obrt?

Novo:

Pojam paušalni obrt se ne mora odnositi samo na obrtnike, odnosno samostalne djelatnosti obrta. Uz samostalne djelatnosti obrta paušalno oporezivanje mogu odabrati i samostalne djelatnosti poljoprivrede i šumarstva (opg). U svakom slučaju, da bi se otvorio paušalni obrt nužno je da fizička osoba:

- nije obveznik poreza na dodanu vrijednost prema zakonu kojim se uređuje porez na dodanu vrijednost i

- po osnovi te djelatnosti u poreznom razdoblju ne ostvaruje ukupan godišnji primitak veći od iznosa propisanog za obvezni ulazak u sustav poreza na dodanu vrijednost prema Zakonu o pdv-u

Novo: Novim Pravilnikom koji je stupio na snagu 1. siječnja 2017. godine ukinuto je isključenje djelatnosti trgovine i ugostiteljstva od paušalnog oporezivanja, pa sada i djelatnosti trgovine i ugostiteljstva mogu poslovati kao paušalni obrt. Što se tiče poslovnih knjiga, ove djelatnosti osim knjige prometa moraju voditi i druge knjige i evidencije iz posebnih propisa za svoju djelatnost)

Postupak otvaranja paušalnog obrta

Za otvaranje paušalnog obrta postupak je isti kao za otvaranje “običnog” obrta, s tim da se obrtnik (ili nositelj OPG) kod prijave u registar poreznih obveznika, u nadležnoj Poreznoj upravi, izjašnjava o tome da želi otvoriti paušalni obrt, odnosno da želi paušalno oporezivanje.

Svi koraci otvaranja paušalnog obrta detaljno su opisani u članku Otvaranje obrta.

Ako se radi o OPG-u koji želi porez plaćati kao paušalni obrt, slijedi se također redovna procedura za otvaranje OPG-a, a korake za otvaranje OPG provjerite na poveznici

Na početku porezni obveznik sam procjenjuje očekivani godišnji prihod, ali tek na temelju stvarnog godišnjeg prihoda Porezna uprava donosi rješenje s dužnim iznosom paušalnog poreza.

Za nove obveznike koji tek počinju s obavljanjem djelatnosti, prijava u registar poreznih obveznika mora se podnijeti u roku osam dana od dana početka obavljanja samostalne djelatnosti.

Kod prelaska s utvrđivanja dohotka od samostalne djelatnosti temeljem propisanih poslovnih knjiga na utvrđivanje paušalnog dohotka prijava se vrši do kraja tekućeg razdoblja za iduće porezno razdoblje, a najkasnije 15 dana po isteku kalendarske godine.

Konkretno za 2017. godinu svi obrtnici koji su do sada vodili poslovne knjige, a žele preći na paušalno oporezivanje dohotka trebaju se prijaviti u nadležni ured Porezne uprave do petka 13. siječnja 2017. godine.

Porezni obveznik koji želi prijeći s utvrđivanja dohotka od samostalne djelatnosti temeljem propisanih poslovnih knjiga na utvrđivanje paušalnog dohotka obvezan je uz prijavu na Obrascu RPO i Prilog A dostaviti:

- pregled primitaka i izdataka prema podacima iz Knjige primitaka i izdataka – Obrazac KPI u skladu s Pravilnikom o porezu na dohodak,

- pregled ukupnog iznosa tražbina, a na temelju izdanih računa iz Evidencije o tražbinama i obvezama – Obrazac TO u skladu s Pravilnikom o porezu na dohodak odnosno presliku Obrasca TO i to za porezno razdoblje (kalendarsku godinu) koje prethodi godini prelaska na utvrđivanje dohotka u paušalnom iznosu.

U tom slučaju porezni obveznik obvezan je postupiti na način propisan za prestanak djelatnosti u skladu s Pravilnikom o porezu na dohodak, a to znači utvrditi primitke i izdatke za porezno razdoblje iz kojeg je prešao na utvrđivanje paušalnog poreza

Iznos paušalnog poreza

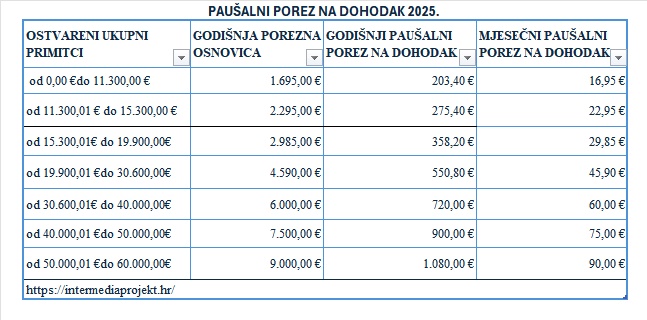

Paušalni porez se utvrđuje po stopi od 12%, prema čl. 85. st. 5. novog Zakona o porezu na dohodak, a sve prema iznosu dohotka svrstanom u razrede. Iznosi paušalnog poreza za tekuću godinu nalaze se na kraju teksta.

Od 1. siječnja 2025. godine dohodovni prag za obvezni ulazak u sustav PDV-a te ujedno limit za paušalno oporezivanje, je 60.000 eura. Točan iznos poreza koji je paušalni obrt dužan platiti utvrđuje se Rješenjem Porezne uprave, koje se izdaje početkom godine za proteklu poslovnu godinu.

Doprinosi

Paušalni obrt je, naravno, obveznik doprinosa za mirovinsko i zdravstveno osiguranje, prema važećim propisima. Obrtnici paušalci koji su zaposleni kod drugog poslodavca također su dužni plaćati doprinose, ali su iznosi nešto manji nego kod nezaposlenih osoba. U svakom slučaju, dužna svota utvrđuje se također rješenjem Porezne uprave.

Knjigovodstvo, poslovne knjige

Knjigovodstvo i vođenje poslovnih knjiga je za paušalni obrt vrlo jednostavno.

Paušalisti nisu dužni voditi knjigovodstvo, odnosno mogu sami voditi potrebne evidencije o prihodima/prometu, dok ne vode (niti iskazuju) troškove s osnove obavljanja paušalne djelatnosti.

Paušalni obrt, odnosno obveznik koji porez na dohodak od samostalne djelatnosti plaća u paušalnom iznosu dužan je voditi samo evidencije o prometu – Obrazac KPR koji se vrlo jednostavno popunjava; upisuju se podaci o izlaznim računima.

Za svaku poslovnu godine paušalni obrt je dužan Poreznoj upravi dostaviti zvješće o paušalnom dohotku od samostalnih djelatnosti i uplaćenom paušalnom porezu na dohodak i prirezu poreza na dohodak – Obrasca PO-SD. Podnosi se najkasnije do 15. siječnja, za proteklu godinu. Također se vrlo jednostavno popunjava, uz pomoć podataka iz Obraca KPR. Obrtnik paušalac ne predaje godišnju prijavu poreza na dohodak.

Osim knjige prometa paušalni obrt (djelatnost trgovine i ugostiteljstva) mora voditi i druge knjige i evidencije iz posebnih propisa za svoju djelatnost).

Troškovi

Kako ste u prošlom odjeljku mogli zapaziti, paušalni obrt dužan je voditi samo evidenciju prometa, odnosno podataka o izlaznim računima. Ne vodi se evidencija ulaznih računa, odnosno nema evidencije troškova. Naime, za paušalni obrt nema porezno priznatih izdataka. Porez se obračunava na temelju paušalnog iznosa osnovice (tablica gore) te nema oduzimanja poslovnih rashoda od poslovnih prihoda.

Da li je paušalni obrt preporučljiv svima koji ispunjavaju uvjete?

S obzirom na opisanu situaciju glede troškova poslovanja, čak ako i ispunjavate sve uvjete za paušalni obrt, to je moment koji treba razmotriti prije odluke, osobito ako u Vašem poslovanju očekujete velike iznose poslovnih rashoda, odnosno velike troškove poslovanja. Stoga je za ovu odluku dobro posavjetovati se s računovođom ili poreznim savjetnikom.

Provjerite još detalja na: Otvaranje obrta