Novi iznosi poreza i doprinosa za paušalne obrte

Paušalni obrtnici već početkom godine susrest će s novostima, budući da je izmijenjena forma PO-SD obrasca, koji se, s podacima za proteklu godinu, mora podnijeti Poreznoj upravi najkasnije do 15. siječnja. Osim izmjena PO-SD obrasca za 2021.godinu mijenjaju se iznosi obveza: Smanjuju se iznosi poreza na dohodak i povećavaju iznosi doprinosa za zdravstveno i mirovinsko osiguranje. U nastavku više:

Izmjene PO-SD obrasca

Izmjene u odnosu na “stari” PO-SD obrazac su:

- Dohodak se više ne upisuje po kvartalima nego samo zbirno, za cijelu godinu

- Obrtnik sam izračunava i upisuje iznos poreznu osnovicu i iznos zaduženja paušalnog poreza.

- Porezna osnovica i iznos poreza definirani su (kao i do sada) po razredima prihoda, koji se nisu mijenjali, a obrazac ima priloženu tablicu u kojoj se može pronaći i jednostavno prepisati.

Dostava poreznog rješenja

Već od prošle godine Porezna uprava u pravilu ne šalje poštom rješenje o paušalnom porezu (mada su neke ispostave to nastavile činiti) pa obrtnik mora sam voditi računa o iznosima i datumima dospijeća paušalnog poreza na dohodak. Ako ste ispravno popunili PO-SD i upoznati ste s fiksnim iznosima obveza, to ne bi trebalo biti problem. Porez se plaća kvartalno, dospijeva uvijek zadnji dan kvartala i plaća se za svaki kvartal u istom iznosu.

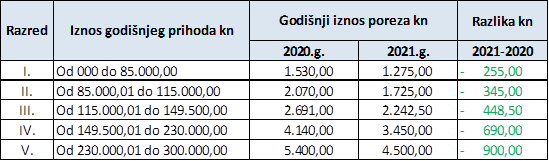

Niži iznosi poreza

Paušalni porez zaključno s 2020.godinom iznosio je 12% porezne osnovice a od 2021.godine smanjuje se na 10%. Po poreznim razredima to izgleda ovako:

Na iznos paušalnog poreza treba, naravno zaračunati i iznos prireza po stopi koja je određena za JLS u kojoj obrtnik ima prebivalište. (Iznos poreza x stopa prireza = iznos prireza). Stope prireza možete provjeriti na poveznici. Ukoliko je stopa prireza za JLS prebivališta obrtnika 0, prirez se, naravno ne plaća.

Primjer: Grad Zagreb, stopa prireza 18%

Podsjetimo, paušalni porez i prirez plaća se tromjesečno; obveza dospijeva zadnjeg dana zadnjeg mjeseca svakog tromjesečja. Iznos tromjesečne obveze je 1/4 godišnjeg iznosa

…i viši iznosi doprinosa

Smanjenje porezne obveze prati povećanje drugih obveza, i to iznosa doprinosa za mirovinsko i zdravstveno osiguranje. Usporedba iznosa doprinosa za obvezna osiguranja za prošlu i ovu godinu izgleda ovako:

Obveze za doprinose plaćaju se mjesečno i dospijevaju 15.dana u mjesecu za prethodni mjesec.

Paušalni obrt uz zaposlenje kod drugog poslodavca

Iznosi paušalnog poreza i prireza jednaki su za paušalne obrtnike kojima je to glavno zanimanje, kao i za one kojima je obrt dodatna djelatnost, uz zaposlenje kod drugog poslodavca. Iznosi doprinosa, međutim, različiti su, jer za drugospomenute pune doprinose uplaćuje poslodavac, kroz plaću. Stoga su za takve paušalne obrtnike iznosi doprinosa znatno niži, ali su različiti ovisno o poreznom razredu. Iznosi se nisu mijenjali; ko i prošle godine i 2021.godine iznose:

Ova grupa paušalnih obrtnika doprinose uplaćuje jednom godišnje, po rješenju Porezne uprave.

Isplati li se biti paušalni obrtnik?

Niži iznosi obveza u odnosu na “obični” obrt

Unatoč realnom povećanju obveza u 2021.godini, obrt koji plaća porez na dohodak u paušalnom iznosu još uvijek su najjeftiniji oblik poslovanja, uzimajući u obzir iznose poreza i doprinosa te troškove računovodstva.

Jednostavnije knjigovodstvo

Osim najnižih iznosa poreza i doprinosa, paušalni obrt ima i pogodnost jednostavnijeg knjigovodstva. Naime, paušalni obrtnici ne vode poslovne knjige te su dužni kroz godinu pratiti jedino prihode kroz Knjigu prihoda te na kraju godine podatke iz Knjige prihoda upisati u spomenuti PO-SD obrazac i predati ga na Poreznu upravu.

Treba svakako napomenuti da osim ovoga paušalni obrtnik može imati i druge obveze predaje obrazaca, naročito ako posluje s inozemstvom!

Stoga je svakako uputno i za vođenje paušalnog obrtnika zatražiti usluge stručnjaka – računovodstvenog servisa. Usluge računovodstva za paušalni obrt su manje kompleksne a time i jeftinije od usluga za poduzeća i “obične” obrte, a mogu Vam uštedjeti mnoge brige i probleme.

Je li onda paušalni obrt univerzalno najbolji odabir?

Unatoč realnom povećanju obveza u 2021.godini, obrt koji plaća porez na dohodak u paušalnom iznosu još uvijek su najjeftiniji oblik poslovanja, uzimajući u obzir iznose poreza i doprinosa te troškove računovodstva.

No valja imati na umu i druge okolnosti, te paušalni obrt nije za sve najbolji odabir, prvenstveno obzirom na djelatnost.

Nema porezno priznatih troškova poslovanja

Naime, paušalni obrtnik plaća porez, kako sam naziv kaže, u paušalnom iznosu, prema poreznim razredima, bez obzira koliki su njegovi troškovi poslovanja – troškovi poslovanja nisu porezno priznati u paušalnom obrtu a iznos poreza ovisi samo o (bruto) prihodima.

Ako se bavite uslužnim djelatnostima kao što su sve vrste IT usluga, administrativne usluge, usluge savjetovanja i sl., koje same po sebi nemaju visokih troškova poslovanja (niski troškovi sirovina i materijala, poslovnog prostora, energije, te uz to nemate zaposlenike) paušalni obrt zasigurno je dobra opcija, a naročito na samom početku poslovanja.

No ako se bavite ugostiteljstvom, maloprodajom, proizvodnjom namještaja, imate pekarnicu, automehaničarsku radionicu i imate visoke operativne troškove (nabava robe za prodaju, nabava sirovine za proizvodnju, troškovi proizvodnog i/ili prodajnog prostora, energija za rad strojeva, plaće zaposlenika itd) tada paušalno oporezivanje možda i nije pravi izbor za Vas te će Vam se možda više isplatiti “obično” oporezivanje, odnosno oporezivanje čistog dohotka – razlike prihoda i rashoda.

… niti amortizacije

Nadalje, kako u paušalnom obrtu nisu porezno priznati nikakvi troškovi, to vrijedi i za amortizaciju. Ukoliko imate djelatnost s visokim početnim ulaganjima (Kupnja poslovnog prostora, opremanje prodajnog prostora, kupnja skupih strojeva i opreme, vozila) sve to spada u stalna sredstva i podložno je amortizaciji po propisanim stopama, a iznos amortizacije također je porezno priznat trošak.

Dobre i loše strane PDV sustava?

Samim odbirom paušalnog oporezivanja obrtnik sebi uskraćuje mogućnost ulaska u sustav PDV-a. Naime, obveznici pdv-a su po sili zakona svi poslovni subjekti s prometom većim od 300.000,00 kuna, ali i oni koji imaju manji promet mogu dobrovoljno ući u sustav. Paušalni obrtnik ne može biti u sustavu PDV-a, što znači da ne može ući dobrovoljno, a u slučaju prelaska praga prometa od 300.000 kuna prestaje biti paušalni obrtnik i postaje obveznik poreza na dohodak temeljem poslovnih knjiga.

To što paušalni obrtnik nije u sustavu PDV-a znači da na svoje isporuke ne zaračunava PDV pa mu je cijena povoljnija za kupca te time i konkurentnija, a računovodstvo jednostavnije.

No isto tako nema niti mogućnosti povrata pdv-a na kupljenu robu. Za djelatnosti koje imaju visoka početna ulaganja i troškove poslovanja, koje su gore navedene i slične, to nije u konačnici isplativa opcija. Naime, pri kupnji robe obrtnik plaća pdv koji nema mogućnosti povratiti. Ovo može izbjeći jedino na način da robu kupuje isključivo od dobavljača koji isto tako nije u sustavu pdv-a, što u stvarnosti često nije moguće.

Izbor nije univerzalan, svaki slučaj treba razmotriti zasebno, uzeti u obzir konkretne iznose prihoda i troškova. Više o paušalnom obrtu pročitajte na poveznici.

.